距2016年8月24日银监会《网贷机构业务活动管理暂行办法》面世,已过去一年,原定12个月的行业整改过渡期也正式宣告结束。

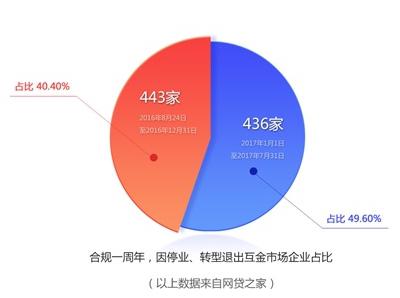

这部被外界称为互金“基本法”的《暂行办法》一经出台,便搅动本已波云诡谲的行业竞争态势。不少业内人士曾发出惊呼,行业“淘汰赛”已拉开帷幕。据网贷之家相关统计,整改期内已经879家平台选择以停业或者转型方式退出,其中2017年半年内退出平台达436家,占比49.6%。

另一方面,通过自查自纠、清理整顿、分类处置等措施,市场环境得到了进一步净化,投资人预期投资信心提振,行业交易增长势头并未缩减。网贷之家发布《P2P网贷行业2017年7月月报》显示,当月行业成交量环比增加3.33%。历史累计成交额突破5万亿元。

同时,部分互金平台已在合规前提下,成功进入良性盈利通道。泰然城旗下互联网金融业务板块泰然金融,于8月24日向外公告其于2017年上半年实现盈利。而国内最大的互金平台陆金所也于8月17日向外公告其2017年上半年度实现盈利,成为合规过渡期结束前,最先向外公布“成绩单”的两家平台。

综合苏宁金融研究院及网贷之家相关数据,目前已有累计41家平台曾对外公告其首次实现盈利时间点。

跳出“烧钱”逻辑 互金平台盈利才是根本

在互金行业早期发展阶段,不少平台采取“烧钱”扩张模式来抢占份额。围绕平台投资用户开展的“圈人大战”频频打响,行业白刃战一时甚嚣尘上。

对于这一现象,泰然金融相关运营负责人的观点是,这与互联网经济“先亏损后盈利”的传统发展模式不无关系。不少平台期望通过前期的狂飙突进,获得足够庞大的投资人用户群,再通过规模红利来弥补前期亏损。以过去互联网创新经验来,其弊病在于大量企业会倒在黎明前。这对于经手投资人用户资金的互金平台来说,存在很大隐患。同时,“过热”成长,可能导致平台没有时间对业务进行精雕细琢,同质化、粗犷化的业务模式也将对行业发展产生潜在的不利影响。

因此在泰然金融方面看来,提前结束“战略性亏损”,进入稳定盈利的成长期,才能使互金平台获得更大的长续经营动力。一方面用户更倾向于信赖具备自身造血能力并提供稳定服务的平台,另一方面,具备自身盈利平衡能力,也能一定程度上保障平台主动合规,避免潜在的平台停业、“跑路”和挪资他用可能,对行业良性化、合规化发展能产生正向促进。因此,该平台于2014年成立之初,便秉承理性扩张的业务发展逻辑,在必要的平台技术开发、人员、渠道和风控体系建设支出外,尽可能控制营销和获客投入对平台运营成本的过多影响。“很多情况下,我们相信平台的良性积累与成长,才能给发展带来更多想象力,也能给投资用户带来更大价值。”泰然金融运营负责人如是说。

合规之下 如何实现平台盈利

据苏宁金融研究院相关研判,大部分目前正常运营的互金平台收入主要来自用户和资产端合作机构收取的平台管理费。而支出主要包括第三方结算费、推广费用和其他常规成本(包含技术研发、人工、设备和企业固定支出项目等)。

一部分互金平台在扩大收入来源方面,已经由单纯、粗放的获客驱动,转向以优质资产提升来平台用户投资活跃度和粘性,在帮助用户发现获益机会同时,获得更高的单客管理费收益。

这方面,陆金所借助平安集团优质资源支持,以及长期的资金端管控经验,对进入平台的债权进行了严格筛选。平安集团多年来的混业经营、多产业布局和“一账通”服务,也使其平台客户可以获得更多的增值服务,进一步增强客户粘性。

同时,泰然金融也正通过模式创新提升其客户服务能力。其一改行业内债权单次风控审核的模式,率先与资产端合作机构深度对接,实施渐进式融合风险管控模式。一方面平台有效管控和督促资产端机构对借款人进行风险控制和准入审核,另一方面通过自身风控体系,对资产端机构登录平台的债权进行渐进式审核。这一举措,使登录平台的资产更趋优质,一定程度上降低了平台投资用户的投资决策成本,使用户更愿意通过平台选择投资项目。而与泰然金融同属泰然城旗下的电商业务板块——泰然易购,也通过跨境电商、生活消费服务等方式,为投资用户在金融服务以外,增加了生活消费增值服务。

在成本控制方面,各平台经过多年发展,其团队扩张、技术研发和各项固定支出已日趋稳定,并随着运营周期延长而日渐摊薄。同时,包括陆金所、微贷网、泰然金融、鑫合汇、51信用卡、PPmoney等在内的领先互金平台,已在业内形成庞大用户规模与投资人影响力,营销投入在综合成本中占比日趋合理。结合各项成本因素,以及互金平台回归中间商本位所带来的成本红利,今后互金平台的成本控制一定会步入更加合理的区间。

《暂行办法》实施一年来,市场日趋向好。而随着合规进程的不断深化,市场必将日趋成熟,马太效应也将在下一阶段凸显,合规化大平台占据市场主体地位的格局将成为可能趋势。

(责任编辑:bianji_pub1)