近日京东金融研究院发布了《2017金融科技报告——行业发展与法律前沿》,细数了人工智能(AI)、区块链(Blockchain)、云计算(Cloud computing)、大数据(Big Data)四项革命性技术技术在金融领域的创新研究和应用情况。事实上,已经不止一家公司在阐述其金融科技布局时,提及“ABCD”战略,大力发展ABCD四项核心技术已成为现代金融改革进程的重中之重。

《报告》对ABCD四项技术的概念界定、应用潜力和发展现状都做出了详细的说明,尤其是各项技术在金融领域的创新方向,其中包括:

1. 大数据金融应用主要方向:大数据征信、大数据风控、大数据消费金融、大数据供应链金融、大数据财富管理

2.人工智能金融应用主要方向:智能投顾、金融预测与反欺诈、融资授信

3.区块链金融应用主要方向:数字货币、支付与结算、票据与供应链金融、证券发行交易、客户征信与反欺诈

并且提出,”在AI、云计算、大数据、区块链等技术的推动下,科技触碰到金融真正的核心。而这几种技术之间存在相互依赖、相互促进的关系。例如,大数据和云计算技术相伴相生,对金融大数据至关重要的是金融云。区块链与人工智能结合,则可以在去信任交易环境中,实现设备终端的智能交互。

OKLink 分析师表示,区块链作为新一代核心金融科技,其最初作为比特币等数字代币的运行系统而闻名全球,现阶段,在区块链技术1.0向2.0发展的重要阶段,跨境支付成为区块链最可能成为大规模商业级应用的领域。

区块链本质上是一种在对等网络环境下,通过透明和可信规则,构建不可伪造、不可篡改和可追溯的块链式数据结构,能够可靠的记录、追溯任意两个参与者之间直接进行的交易。区块链对于构建一个高效、低成本的全球支付网络具有独特的优势。

传统的跨境支付清算需要借助多个机构,前后需要经过开户行、央行、境外银行等多道手续,且不同机构有自己独立的账务系统,系统间并不相通,因此需要多方建立代理关系、在不同系统进行记录、与交易对手进行对账和清算等。而且跨境支付要解决跨国间的信任问题,由于缺少强信任的中央主体,因此要么借助第三方机构以备付金的方式建立资金池,要么借助通用协议(例如SWIFT),第三方资金池与现有银行账户体系结合度较低,且更具风险,而SWIFT(环球同业银行金融电讯协会)则主要服务于大宗贸易,手续费和外汇业务费高,小额跨境汇款用户难以承担。故而,跨境支付尤其是小额跨境支付长期面临费用高昂且速度很慢的问题。

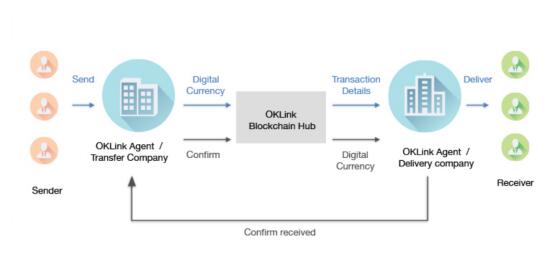

而基于区块链解决跨境支付则可以构建一个由多个跨境支付需求方构成的联盟链(区块链公有链对所有网络用户自由开放,联盟链则对部分经过授权的用户开放),网络中各个节点之间以联盟链共识的加密代币为媒介进行点对点的货币传输,省去任何第三方中介环节,做到交易即结算——不需要任何第三方担任交易对手对双方账户变动进行调整、对账,大大降低成本的同时,可以非常迅速的完成支付。

OKLink致力于链接全球中小型金融参与者,包括银行、汇款公司、互联网金融支付平台等等,借助区块链技术极大提高金融网络的传输速度、成本,透明性及安全性,解决中小金融参与者跨境汇款手续费成本高、效率低、操作不方便等痛点问题。

OKLink基于区块链技术,连通网络中各个汇款和收款账户,让汇款公司和收款公司直接进行支付、结算,省掉了所有中间环节费用,包括OKLink和收款公司的所有费用,整个网络只在中间汇率基础上收取不超过0.5%的费用,极大地节省了中小企业在小额跨境汇款中的成本。

并且,OKLink网络中的每个账户能够实现交易信息的一致同步,借记和贷记同时完成,达成最理想交易状态“交易及结算”,10分钟之内完成包括支付、汇率换算、结算在内的所有汇款过程,相较于传统跨境汇款流程中平均等待三四个工作日可以说是飞跃式的发展。

目前,OKLink网络已有遍及全球的数百家合作方加入,覆盖超过数十个国家和地区。

(责任编辑:bianji_pub1)