“双降”新政一出,业界为之哗然。

“84号文”中强调,“对整改类机构提交的整改计划,要履行批准程序,确保符合要求,一是明确业务规模不能增长、存量违规业务必须压降、不再新增不合规业务。”

在这起“杀手锏”背后,互联网金融风险整改期限也从最初原计划的2016年11月,一延再延,最终拖延长到了2018年6月。

对此,有网贷平台负责人认为,对于中央和地方主管部门来讲,要控制整体互金风险,最好的方式是控制总量,不希望因整改时间的延长而导致总量的增加,从而引发更大的风险。若总量不加以控制的话,风险也随之扩大,互金专项整治或永无完日。可以预见的是,接下来的监管政策将会越来越严格。

在多位平台负责人看来,所谓“业务规模不能增长”是指平台待偿金额不能增长,自融 、自担、超额及不符合国家金融监管政策、产业政策的违规业务不能新增。若有存量,要尽快处理和化解。

相比累计成交量,待偿金额能更好的反映一家平台上的存量资金情况,也是衡量一家平台运营状况的重要指标。主要是成交量是流量指标,而且存在期限问题,往往不具有很好的可比性,但待偿金额直接体现了客户的资金余额情况,是存量指标,更能反映平台的经营业绩。

“业务规模不能增长”实质上是给平台的“待偿金额”上了紧箍咒,因为待偿金额变化越大,意味着流动性金融风险越大。另据互金咖了解,全国整治办要求具体执行标准是以6月底机构业务规模为基数,地方在执行上可能会出现微调,而且有地方监管部门已经明确,如果待偿余额规模继续增长的话,将坚决不给备案。

此次监管风向剑指业务总体规模不能增长,也就意味着如果存量规模不消化,就不能开展新业务。但值得关注的是,互金咖查阅数据后发现:当前平台“冲量”反成了行业普遍现象。

背后的原因或许在于,严监管或撬动了某些网贷平台“商业模式”的根基,不“冲量”的话,有可能兜不住。

平台“冲量”仍是主流

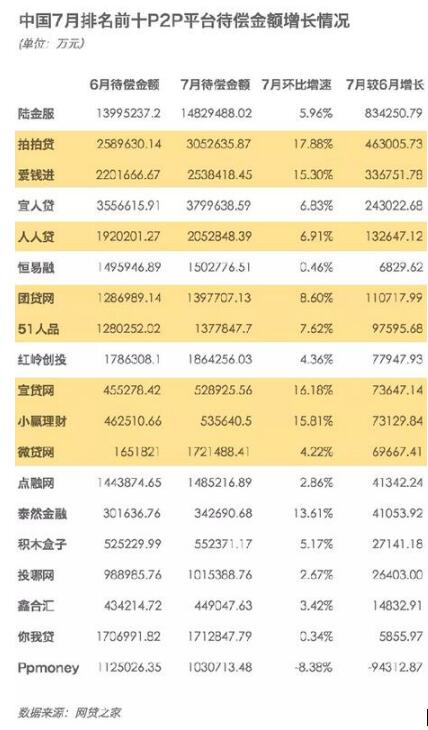

据网贷之家统计数据显示,从过去5月至7月这3个月的变化情况来看,在排名前100家的P2P网贷平台中,待偿金额环比增加的平台数量仍占据了绝大多数,占比从5月末的77%略降至6月末的74%,再到7月末的69%。这一统计数据表明,虽然监管政策越来越严格,处在整治阶段的网贷行业,规模仍在快速增长,发展势头依然强劲。

其中,在待偿余额排名前100家P2P网贷平台中,百亿级平台的待偿金额变化更明显。在截至7月末待偿余额超过百亿元以上的20家平台中,“冲量”平台也占据了主流。当月待偿余额环比增加的平台多达15家,占比高达75%。

如爱钱进的待偿金额环比变化率均远超出其他平台,7月待偿金额较6月增加了33.68亿元,增幅为15.30%;团贷网、宜贷网、小赢理财待偿金额增速也均超过8%,分别较6月增加了11.07亿元、7.36亿元、7.31亿元。

相比大部分的平台,可以看到上述几家平台的增长势头迅猛。事实上,由于监管对小额的规定和活期产品的禁止,当前的资产供应结构已经发生较大的变化。业内人士指出,随着平台开始挖掘小额资产,最近平台交易量增速放缓才是正常现象,不排除有些大平台因为没有充足的小额标及时补给,通过“冲量”来填补运营成本,所以,投资者要关注这些“冲量”平台的资产真实情况。

此外,7月共计有15家平台待偿余额环比增幅均超过10%以上,位居前三的惠金所、金投行、金银猫环比增幅分别高达28.58%、25.71%、20.99%,其待偿余额分别增加至48.49亿元、22.83亿元、28.58亿元。

应该说,“冲量”越明显,越容易被监管盯上,但为何不少大平台仍要冒险?一般来讲,“冲量”背后有三个动机:一是宣传平台规模,规模越大代表盈利能力好,更容易获客;二是掩盖资产端薄弱问题;三是解决资金流动性问题,填补亏损,维持运营。

“冲量”平台的“安全陷阱”

对此,有业内人士进一步分析指出,P2P网贷是一个高度依赖规模增长的行业,融资、盈利甚至业务发展的持续性,无一例外都高度依赖于规模。

据不完全统计,当前全国正常运营的网贷平台供1525家,但盈利的平台不足1%。网贷行业的巨头陆金服给投资人的收益不算高,逾期率数据也非常优秀,但2016年亏损1063万元,实收资本亏掉1315万元。可见,大部分平台的持续发展,都需要靠新增规模来维持。

按照以往的情况,只要不断有新用户和新增借款,平台就能正常运营,甚至保持漂亮的营收业绩。按照新的监管要求,平台在消化期间,因为没有新的营收,备付金的额度也不会增加,但坏账会持续爆发(越到后期坏账爆发越高),一旦备付金被掏空,平台只能用利润填补。

而且随着平台运营成本(推广、涨薪、涨租等等)进一步增加,有些大平台可能还会因为前期违规业务太多已经出现亏损。随着利润持续被削减,平台都要“勒紧裤头”过日子,甚至可能会“饿死”。因此,不少平台还是抱着侥幸心理,对不合规业务的整改完成时间一拖再拖,甚至冒险“冲量”。

值得注意的是,“冲量”平台极容易被投资人认为是“最安全”的。他们的共同特征是都拥有一件“安全”外衣:无论监管政策如何趋严,它们都是一副毫发无伤的状态,而且常常传出满标、抢标、待收金额快速增长等利好消息,市场表现超出众多平台。

究其原因,主要是大部分投资人看到满标慢、人气低迷的平台就会害怕,而那些满标、抢标平台的大平台,容易让投资人相信资产端供应充足、风控严格、投资风险和收益都能得到保障,容易发生“跟风”效应。

但实际上,平台为了“冲量”造出抢标假象并不难,譬如找人合作抱团进入,等待不明真相的人来接盘、自己制造马甲制造抢标假象等等,通过标量的控制和短期的高回报活动制造临时的抢标假象。

这些靠“冲量”维持运营、长期不死的大平台容易被投资人认为“安全”,不用管平台的资产是否真实,甚至在爆料缠身负面不断的情况下,只要平台一直没死,一直有高人气,投资人往往就会闭着眼睛投了,很多“大雷”往往就是这样诞生的,最后套牢了更多的投资人。

三类网贷平台命运堪忧

对此,零壹财经特约研究员陈小辉对互金咖表示,“双降”令下,受到冲击最大的平台无疑将是存量合规问题较多、待偿金额较大的平台。

“特别是对高度依赖规模增长的平台而言,短期内其商业模式会受到挑战,但长期有待观察。” 陈小辉认为。“P2P是否依赖规模增长主要看其业务模式和资产类型。若仅仅向融资者提供资金且定位为薄利型资产,平台确实存在高度依赖规模增长的问题。”

此外,对于前期成本支出较大,尚处于盈亏临界点的平台,往往需要后续规模增长覆盖成本,实现可持续经营,若限制规模增长时间过长,将可能影响其可持续经营能力。因此,对于这一利空消息,该类平台也将面临严峻考验。

另有业内人士指出,按照监管的思路执行,行业悲观预测,随着各大城市对“双降”政策的跟风,可能最终能够活下来的平台不过100家。

特别是有三类平台或命运堪忧。一类是一直“吃不饱”的中小平台;一类是还停留在在创业阶段的平台;还有一类是业务增长不给力,靠“冲量”来填补亏损、维持运营的大平台。

对此,前述业内人士称,如果一家平台短期内待偿余额出现大幅波动(无论是大幅增长还是大幅下降),投资人都要引起高度注意。

就平台待偿余额变化与平台流动性风险的关系,陈小辉表示,流动性风险有两种情况:一种是平台自身的流动性风险;另一种是平台上与投资人相关的流动性风险。

“如果平台合规经营,不拆分期限,债权转让失败投资人继续持有至到期,通常不涉及后一种流动性风险。” 陈小辉称。“一旦存在拆分期限的话,平台待偿余额越大,则流动性风险可能就越大;待偿余额变化越大,流动性风险也就越大。”

举例说,平台拆分期限将借款标6个月拆分为两个三个月,第一个三个月到期后,若第二个三个月投资资金不足(即流动性不足),则第一个三个月投资人的资金将无法收回。由此,此举会导致平台流动性风险的产生。

此外,陈小辉表示,在规模增长受到限制后,平台究竟是短标积聚的流动性风险大还是长标积聚的流动性风险大,这一点取决于平台与是否拆分期限,以及与债权转让失败后的处理方式有关。

有市场观点认为,短标可以比较快的空出待偿余额,从而方便平台开展新业务收取服务费来支撑流动性。

不过,陈小辉强调,对此要区别对待。在其看来,上述观点主要是针对平台自身的流动性而言。

“短标与长标涉及的手续费处理问题,可分为两个问题,一是手续费收入的会计处理问题,二是手续费的实际现金收入问题。” 陈小辉称。“以后者为例。若平台收取的手续费是成交时一次性收取现金,则限制规模增长后,新发生业务少,则现金收入减少,流动性降低。反之,在标的存续期定期收取(如按月、按季)现金,长标存续期间也会有现金流入,则流动性影响不大。”

(责任编辑:bianji_pub1)