图一:2017上半年上证综指走势图

数据来源:Wind资讯、金诚研究

整个上半年A股维持区间震荡格局,年初大盘在短暂探底后,便开启了震荡上攻行情,在紧随的22个交易日之内收出了17根阳线,股指站上3250点;不过随后多空分歧开始出现,即便在雄安新区的“千年大计”利好下亦未能突破3300点的整数关口;股指在4月中旬开始快速回落,一个月内便跌去了近300个指数点,再度回到3000点附近;而后蓝筹股集体发力,促使股指力保3000点,重新开启反弹行情,二季度末收在3200点。

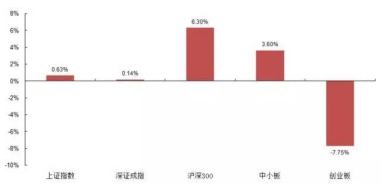

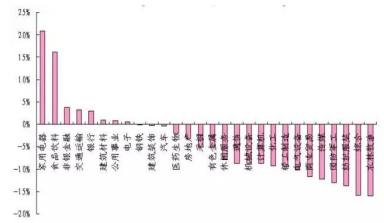

从结构上看,上半年在权重股的支撑下,主板指数维持区间震荡,但创业板走势明显趋弱,跌幅接近10%。从行业板块上,受益于房地产牛市的后端效应与大消费概念的崛起,家用电器与食品饮料上半年涨幅领先,而传统行业则表现乏力,同时最小市值与ST概念在IPO大幅加速和整治借壳炒作的浪潮遭到看衰,对政策反应相对激烈,跌幅较大。

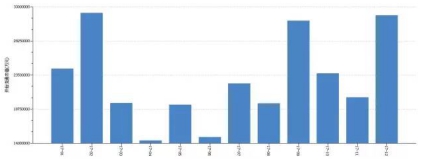

图二:上半年各大指数涨跌幅

数据来源:Wind资讯、金诚研究

图三:上半年行业板块涨跌幅

数据来源:Wind资讯、金诚研究

2017年下半年市场环境分析

上半年市场区间震荡,结构分化严重,下半年又将如何演绎呢?我们将从经济基本面、政策环境、资金面、市场监管这四个维度进行分析。

经济基本面

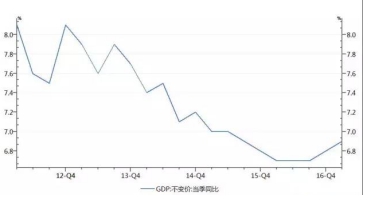

今年上半年国内生产总值达到381490亿元,同比增长6.9%,略高于预期。而分产业来看,第三产业的带动作用明显,消费对于GDP的贡献率持续走高,也表明新供给政策初见成效,动能转换和结构优化将是未来的新常态。

受益于投资、进出口、以及PPI涨价的带动,今年一季度经济回升明显,同比增速6.9%,远远高于政府设定的全年6.5%目标。不过进入二季度以后,随着去杠杆的推进和房地产调控政策效应的逐步显现,经济数据再度出现了反复。可以预见的是,在货币政策持续保持稳健中性,金融去杠杆防风险稳步推进的政府基调下,全年经济或呈“前高厚低”格局,而一季度GDP的超预期表现也为管理层后续大力推动经济的改革和整顿留足了空间。

图四:GDP季度增速走势图

数据来源:Wind资讯、金诚研究

综合来看,下半年经济将受到以下几个因素影响:房地产投资增速的放缓以及家装等相关行业消费需求的下降、PPI见顶后的持续回落以及出口需求的不确定性。

我们认为,2017 年宏观经济形势与2016 年类似,继续位于L型的底部,既无足够动力实现向上突破,也缺乏断崖式下跌的基础。经济增速虽然保持低位,但经济增长质量改善正在为经济走出周期底部积蓄能量。由于管理层今年把GDP增长目标进一步下移,投资者对于经济改革也已有充分的预期,所以只要经济增速处在目标区间附近,就不会对A股市场造成太大的扰动。

政策环境

上半年的全国政府报告,李总理重点提出要深化政府和社会资本合作,促进实体经济转型与产业升级,对落后产能进行结构调整。同时确立了全年宽财政的政策基调。

整个上半年,减费降税大力推进,涉及建筑、能源、银行和保险等多个龙头领域,而从职能部门的公开态度来看,减税降费有望继续成为政策重点。同时这些举措也有利于理顺政府与市场关系,加快政府职能转变,充分发挥市场配置资源的决定性作用。

另外财政部提出进一步推广成熟PPP模式的实施路径,形成长效机制,提升公共服务供给质量。鼓励社会资本与金融机构发挥其投融资优势,加速落地已签约项目,推动PPP领域的整体发展。相信下半年PPP题材将有望得到市场的持续关注。

另外,未来数年恰逢全球科技与产业变革的关键期,管理层也是将创新发展发在主导位置,预计下半年将出台更多的推进技术革新的刺激政策,而信息化与智能化将成为其转型升级的重要抓手,所涉及企业的发展将驶入快车道,同时这也是上半年智能消费板块能领跑市场的重要原因。

我们认为2017年下半年财政政策将保持稳健积极的基调,对实体企业改善经营环境有积极的作用。其次,PPP项目加速落地,维稳经济,技术创新政策推动中国智造发展,伴随着消费、技术革新政策的推动,优化目前的经济结构,推动高新技术企业快速发展的同时,也有助于其提升对市场融资的吸引力。

资金面

今年春节以后,央行选择主动上调逆回购和MLF利率以应对美联储贯穿全年的加息进程,同时对机构流动性进行有目的的收紧,此后配合银行MPA考核以及对委外资金的严查来重申全年防控金融风险的主题。对于A股而言,面临大量信托、资管等一大批最终穿透为银行理财产品的赎回,市场资金面环节将进一步抽紧。

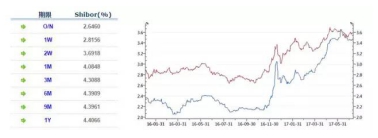

首先利率方面,虽然央行没有调整存贷基准利率,但事实上公开市场的利率传导效应不可小觑,市场利率飞速上行。Shibor隔夜利率从年初的2.2%上涨到2.64%,Shibor一年期利率从3.38%上涨到4.4%,更有甚者,6月8日,一年期国债到期收益率报3.6590%,10年期国债到期收益率报3.6478%,为2013年6月“钱荒”以来再次出现倒挂。而银行作为货币流通的重要参与机构,银行间市场的利率水平高位及其体系内的政策变化都将对市场整体流动性产生了不可估量的影响。

不过,就下半年而言,我们认为利率经过连续上涨之后,货币政策进一步收紧的可能性在不断减小,尤其是在二季度经济出现反复的背景下,维稳实体经济将是大前提,另外上半年银行强监管后,风险已较多释放,下半年流动性压力有望得以缓解,后续对整个资本市场的影响相对中性。

图五:Shibor报价及债券到期收益率走势图

数据来源:Wind资讯、金诚研究

值得注意的是A股下半年的解禁浪潮来势汹涌。2016年是定增大年,全年定增募资额接近1.7万亿,远远超过IPO募资额。时隔一年后,这部分定增的股权得以解禁,并造成解禁的大高潮。数据显示,今年9月和12月的解禁规模分别为3096亿元和3234亿元,占今年年解禁规模的11.28%/11.78%,虽然证监会在5月底发布了减持新规,致使定增参与机构的禁售期被进一步延长,但减持预期并没有逆转,该退的还是要退。总而言之,下半年大量的解禁股份无论在心理上还是在市场资金层面的冲击都是不言而喻的。

因此综合来看,下半年资金大概率将延续中性偏紧的局面,对股市难言利好。

图六:两市解禁规模

数据来源:Wind资讯、金诚研究

市场监管

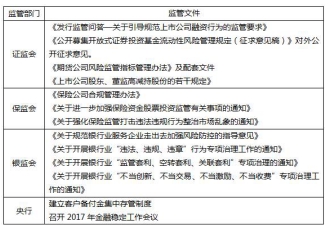

今年上半年,金融监管风暴全面来袭,司职监管的“一行三会”接连出击,力度不可谓不大,资本市场由此受到的冲击令投资者人心惶惶。虽然监管带来了阵痛,但监管的意图是防止金融风险的发生、治理资本市场秩序和保护投资者合理权益。

表一:“一行三会”监管动作

数据来源:金诚研究

除了上述的明文文件,上半年对市场影响较大的事件还包括证监会对于高送转、次新股炒作的抨击以及银行为外资金的回收。一方面,以往投资者对于纯概念、无业绩支撑的个股炒作大幅收敛,市场偏好逐步转向有业绩支撑的蓝筹股,市场结构已发生根本变化;另一方面,委外资金的回收以及险资的收杠杆相当于从市场撤回了部分资金,无论对股市还是债市都形成一定冲击。

2017年是监管大年,我们预计下半年的金融监管仍将持续。习主席此前专门就金融发展和金融安全发表讲话,新华社此后共发表7篇文章评论加强金融监管的必要性与重要性。可见,金融监管和风险的预防是一项长远的任务。

目前而言,市场对于整个监管的格局已经有了较充分的预期,加上此前包括银监会、央行和官媒新华社先后释放稳定金融市场的言论,强调不能在处置风险过程中发生新风险。相信在市场整体维稳的背景下,我们认为下半年监管力度将不会过于激进。

下半年展望

对于下半年的市场环境,经济将延续“L”型走势,不会对市场造成太大扰动,财政政策保持积极,改革动作继续推进;不过货币则保持中性,美联储开启缩表进程预示着全球宽松环境的结束,下半年流动性或将维持紧平衡格局。上半年市场受到金融监管的抑制,但随着十九大的临近,维稳需求进一步提升,预计下半年的监管动作将更具弹性。因此我们认为,随着二季度风险的释放,三季度有望迎来新的阶段修复机会,而下半年大盘整体将呈区间震荡格局。预计上证指数核心波动区间为3000点-3500点。

操作上可以把握消费复苏与消费升级。经过上半年的挤泡沫,目前大消费大部分行业估值已回落至较为合理的区间。短期来看,消费需求的复苏有望促使大消费板块企稳回升,关注有基本面支撑兼具估值优势的个股超跌反弹。长期来看,只有那些具备核心竞争优势,并不断创新与顺应潮流的公司才能在消费升级的趋势中屹立不倒,穿越牛熊,关注有估值优势兼具成长性的优质龙头。

(责任编辑:bianji_pub1)