据网贷天眼研究院不完全统计,截至2017年7月31日,我国P2P网贷平台数量达5029家。7月新增平台6家,新增问题平台93家(不包括非近期),环比上涨1.09%.同时,累计问题平台达3287家,在运营平台1742家,同比下降23.06%,7月P2P网贷行业全国成交额为2105.50亿元,环比下降5.06%,同比上涨35.84%。

成交额与贷款余额

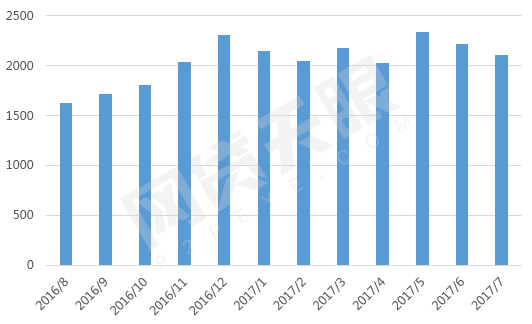

1、月成交额

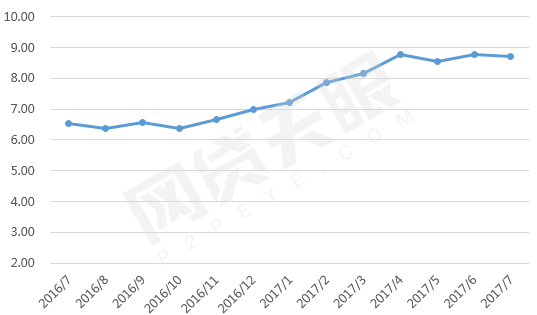

图1网贷行业月成交额(单位:亿元)

2017年7月P2P网贷行业全国成交额为2105.50亿元,环比下降5.06%,同比上涨35.84%。网贷天眼发现,2016年下半年,网贷行业成交额呈现不断增长的态势,进入2017年监管年,成交额呈波动性发展的态势,随着各项监管政策不断出台,各地也对网贷行业实施不同力度的监管合规,很多投资者避免造成损失便呈观望态度。同时近期合规监管一再收紧,影响了投向网贷行业借款人的数量。本月由于投资人及借款人活跃度的减弱,造成各平台成交额的下降。预计近期网贷行业成交额可能略显消沉,未来监管合规完全落地,资金面逐渐相对放松,网贷行业成交额还有望再度突破高位。

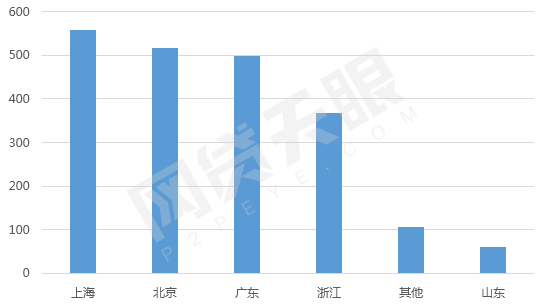

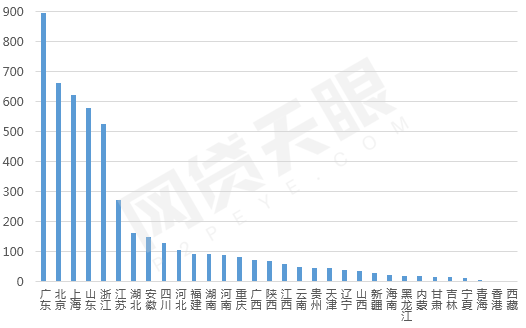

2、地区成交额

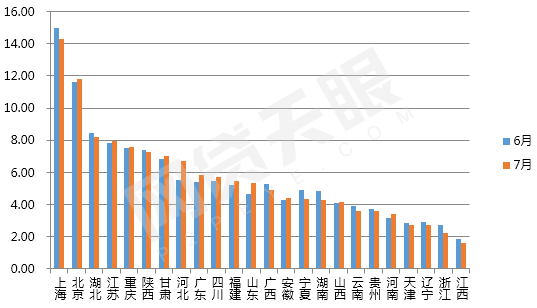

图2 7月各地区成交额(单位:亿元)

2017年7月,上海及广东地区成交额略有下降,上海地区成交额跌破600亿,环比下降9.81%,但仍稳居第一。北京地区成交额基本持平,环比上涨0.91%,超过广东位居第二。广东地区本月成交额环比下降7.25%,超浙江地区100多亿,领先优势较为明显。本月各地成交额受监管合规不断收紧的影响,借款人及投资人呈现活跃度降低的趋势,从而成交额走低。

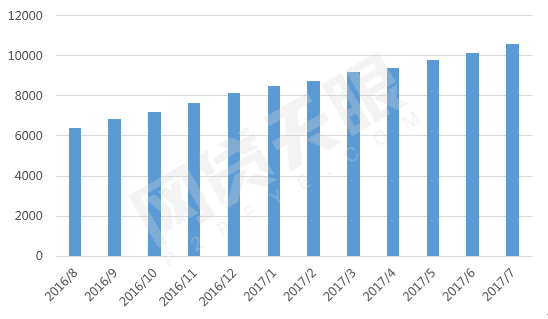

3、月贷款余额

图3网贷行业月贷款余额(单位:亿元)

贷款余额是平台历史累计应还的贷款总量,能够反映平台在一段时间内的业务规模发展情况,贷款余额增加的越快,表示该平台业务扩张的越快。网贷天眼总览行业近一年变化,随着成交额逐渐走高的趋势,贷款余额总体呈现单边快速增长的态势,截止到2017年7月底,贷款余额达10575.19亿元,环比增长4.11%,是去年同期的1.70倍。

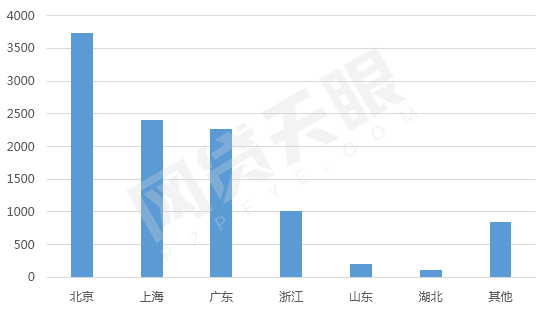

4、地区贷款余额

图47月各地区贷款余额(单位:亿元)

2017年7月各地区贷款余额均呈现上涨的趋势。上海地区成交额连续数月较高,其贷款余额也一路走高,本月环比上涨5.66%,上升幅度较大,贷款余额接近2400亿元。浙江地区本月贷款余额环比增长6.14%,突破1000亿元。

平台数量与网贷人气

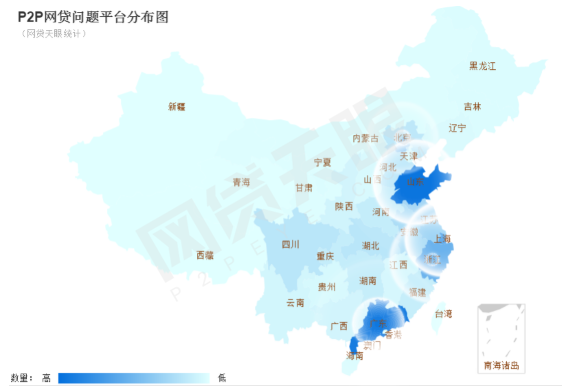

1、P2P平台分布概况

图5累计平台数量地域分布

据天眼研究院不完全统计,截至2017年7月31日,我国P2P网贷平台数量达5029家(包括问题平台),其中在运营平台数量为1742家。广东省累计平台数量仍居首位。截至目前,广东累计平台达896家,另外北京地区7月份累计平台数量为663家,两个省份合计平台数量占全国累计平台总数的31.00%。在北京广州之后依次是上海、山东、浙江、江苏、湖北、安徽、四川和河北共计8个地区平台数量均超过100家,前十名地区合计平台数量占全国平台数量的81.65%,略高于上月占比,其余地区排名次序依旧不变。

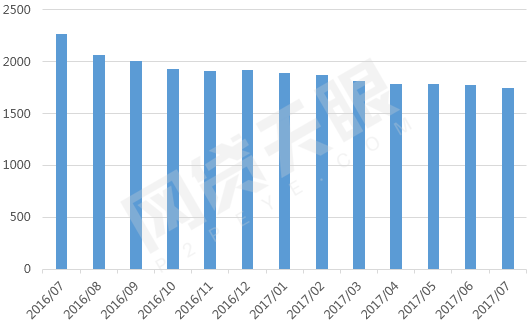

2、运营平台

图6网贷行业每月在运营平台数量

网贷天眼发现,2017年7月网贷行业在运营平台数量依旧低于1800家,7月份在运营平台数量为1742家,同比下降23.06%,自2016年8月份《暂行办法》划定13条监管红线后,各地监管措施也不断落地,已经有超六成网贷平台被淘汰。随着行业发展在监管指引下走向正轨,行业竞争也将日趋激烈,未来二八定律逐渐显现,淘汰平台也将再次增多,在运营平台或将降至一稳定值水平。

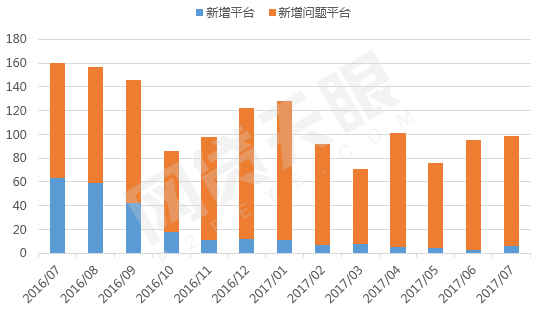

3、新增

图7新增平台与新增问题平台对比

2017年7月新增问题平台93家(不包括非近期),新增平台6家,相比6月份,新增问题平台环比上涨1.09%。网贷天眼相关机构统计近13个月的数据得知,新增问题平台总数是新增平台总数的4.75倍。近期,一系列互联网金融专项整治方案在各个地区相关部门的监管下大力实行,无法达到P2P网贷行业标准的平台由于运营困难淘汰出局,准备上线的平台阻力重重,致使P2P网贷行业每月新增平台数量持续处于较低水平,新增问题平台逐步增多。

4、名单

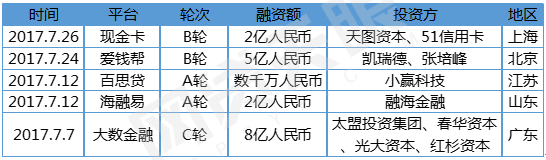

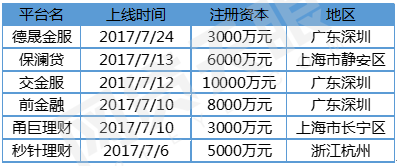

7月融资平台名单

7月新增平台名单

7月新增部分问题平台名单

5、月问题平台

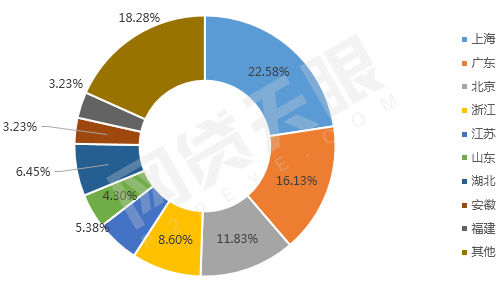

图87月新增问题平台地区分布

网贷天眼相关数据披露,2017年7月新增问题平台93家,93家问题平台分布在全国22个地区,分布范围较广。其中上海地区本月新增加21家问题平台,占比总体的22.58%,广东地区本月新增15家问题平台,占比总体的16.13%,其次北京地区新增11家问题平台,占比11.83%,浙江新增问题平台8家,其余地区本月新增问题平台少于6家。

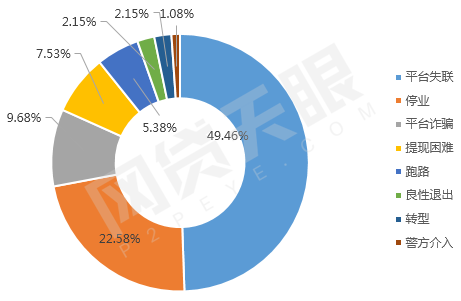

图97月新增问题平台类型

2017年7月新增问题平台主要以平台失联为主,据统计93家问题平台中,有46家平台停业,占本月新增问题平台总数的49.46%。其次以停业平台居多,达21家,占问题平台总数的22.58%。此外,有9家平台诈骗,7家平台提现困难,5家平台跑路,2家良性退出,2家平台转型还有1家警方介入。

6、全国问题平台分布

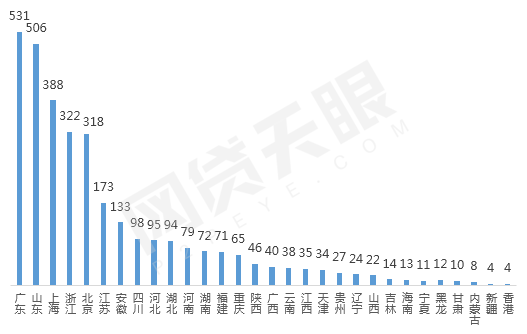

据天眼研究院不完全统计,截止2017年7月31日,全国P2P网贷问题平台共计3287家。广东省问题平台数量最多,总计为531家,占全国问题平台总数的16.15%,略低于上月占比。山东省累计问题平台数量名列第二位,共506家,占比全国问题平台总数的15.39%,其次排名依旧为上海、浙江、北京、江苏等。

图10全国问题平台分布图-1

图11全国问题平台分布图-2

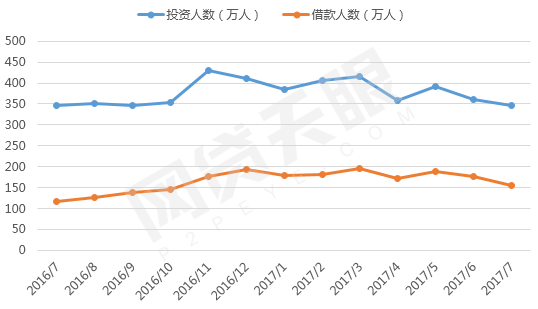

7、网贷人气

图12每月投资人数与借款人数(单位:万人)

网贷天眼数据显示,2017年7月,网贷行业的投资人数达346万人,借款人数达155万人,变动幅度较大,本月投资人数环比下降4.14%,借款人数环比下降12.25%。从2016年7月到2017年7月,近13个月投资人累计4900万人次,借款人累计2146万人次。

网贷行业综合收益率与借款期限

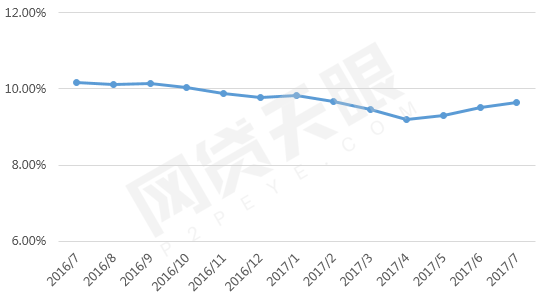

1、月收益率

图13网贷行业平均每月收益率

网贷天眼发现,2016年7月至2017年7月,网贷行业的综合利率整体为下降趋势,本月网贷行业平均综合利率为9.63%,相比上月上升0.11个百分点。网贷天眼相关分析人员指出,可能是由于市场资金紧张,使得资金市场利率不断攀升,整个金融体系面临的压力增加,网贷行业也受到影响,部分平台相继举办加息活动,致使近期利率微升。

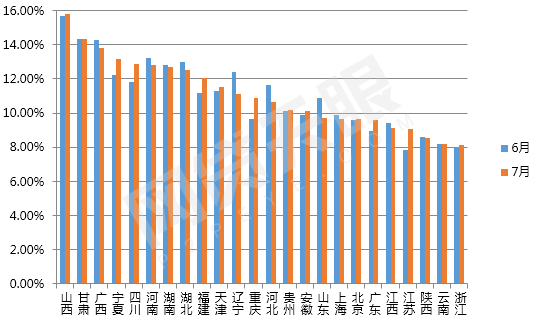

2、地区收益率

图14 主要地区综合收益率对比

根据全国24个地区平均综合利率数据统计,有将近13个地区平均利率上升,其中,江苏地区利率上升幅度最大,环比上涨15.76%。本月山西地区利率最高,高达15.83%,接近16%的水平。北京、广东、上海、浙江等网贷平台较多、且成交额较高,但利率均低于10%,因此行业平均利率较低,接近北上广地区利率水平。

总体来看,24个地区中16个地区平均利率高于行业平均水平,上海、北京、广东三个地区利率目前均在9.5%左右。利率低于9%的地区包括陕西、云南和浙江,浙江平均利率为8.16%。

3、月平均借款期限

图15网贷行业月平均借款期限

网贷天眼发现,进入2017年以来,各网贷平台的月平均借款期限总体呈现稳步上升态势,本月平均借款期限与上月基本持平。借款期限的变长与行业良性发展相符合,且监管政策中明确要求平台不得进行“拆标”,也促使行业借款期限的延长。预计未来随着监管收紧,平台合规性增强,借款期限将会大幅增长。

4、地区平均借款期限

图16主要地区平均借款期限对比

网贷天眼对比全国24个主要地区的平均借款期限,其中12个地区借款期限有所上涨,上海地区平均借款期限为14.33个月,与上月相比略有下降,依旧位居第一。其次是北京地区,本月平均借款期限11.79个月,环比上涨1.30%。江西地区平均借款期限较短,不足2个月。

随着2017年各地区监管部门的合规收紧,加快了不合规平台的淘汰步伐同时也使得整个行业逐渐规范化。相信在不远的将来,P2P网贷行业将迎来健康良性的发展轨道。

(责任编辑:bianji_pub1)