2017年7月15日,金斧子携手新财富联合举办领航私募大时代——2017年私募基金高峰论坛暨金斧子五周年大会。今年,私募行业总规模攀上13万亿高峰,也是金斧子“5年1000亿”计划的开局之年。私募行业发展强劲、投资机会遍地,私募大时代已然来临。

大会现场共邀请30多位行业大咖、业界精英,聚集超600名高端私募投资者,前瞻私募大时代下的行业机遇、探索投资机会、直击业内最核心的问题,并详解应对之策,奉上一场私募行业的思想与智慧的盛宴。

方正证券首席经济学家任泽平

方正证券首席经济学家任泽平现场发表主题演讲《中国经济和资本市场展望》,他回顾了2014年以来方正证券宏观策略观点,2014年 “新5%比旧8%好,5000点不是梦,改革牛、水牛”,2015年“经济L型,牛市有顶部” 、“海拔已高,风大慢走”、“一线房价翻一倍”。2016年1月4日“休养生息”。3月8日“存量博弈下结构性行情,卖出高风险偏好的伪成长,向低估值有业绩的方向抱团。” 2017年初“从流动性驱动到业绩驱动,买就买龙头”,经济新周期开启。

2017年整体经济形势的判断是:经济方面,二次探底、产能出清;政策方面,金融去杠杆、重启改革;房地产方面,短期调控、长效机制;大类资产方面,从流动性驱动到业绩驱动。

关于近期召开的全国金融工作会议,任泽平认为透露两个非常重要的信号。“第一个就是从监管的竞争转向监管的协调,2013年、2014年,我们各个监管部门,竞争式地进行金融业创新,打开了一个又一个加杠杆通道和阀门。去年下半年以来,产生竞争性的收益,尤其是4月份,个别部门的单边突进,引发了股债市场剧烈的调整。这次金融会议主题就是监管协调。第二个就是从去杠杆到稳杠杆。这一次总理出来讲稳定金融运行,我们央行领导也出来讲,降杠杆关键是稳杠杆,关键是国有企业降杠杆,不要因为去杠杆引发新的风险,在降杠杆过程中给它流动性支持,给它缓冲期。”

♦ 以下为2017年私募基金高峰论坛暨金斧子五周年大会上任泽平分享实录:

尊敬的各位来宾,女士们先生们,大家早上好,很高兴参加今天的这个活动,给大家报告一下我对未来中国经济政策和大类资产的一些初步的看法。因为我是2014年下海,回顾过去这三年,我们提出过一些观念,在市场上也产生过一些讨论,比如在2014年,我们提出新5%比旧8%好,5000点不是梦,还有改革牛、水牛;2015年提出经济L型观点,大家知道最近我们提出一些观点在市场上产生一些讨论,比如说我曾经在2017年初,提出我们可能正站在新周期的起点上,主要讲在需求比较稳定、经济L型情况下,我们看到了剩者为王,行业集中度提升的局面,我们觉得这个将主导今年的A股市场。

而且我们还在6月份提出了一些观点,下面的时点展望有几点跟大家分享,我用五分钟的时间,给大家阐述一下我们的观点,然后大约用半个小时时间展开一下逻辑。我们对经济政策和市场的看法,主要是这样,我们认为今年经济是比较稳的,就是我们说的经济L型的走势,这个经济L型的走势你会发现它走的非常平,就是当市场对经济过度悲观的时候,比如4月份,事实上你会发现经济没那么差,所以大家对需求进行了修复,当你对经济特别乐观的时候,其实经济短期也起不来,所以今年经济典型的特点是比较平,刚才说比较稳。

支撑性的力量一个是来自出口。因为世界经济正在U型的复苏,所以我们出口在改善。还有今年房地产投资不会太差。我给大家一个数据,去年房地产销售增长了30%多,而房地产投资只增长了6.9%,中间差了20个点。都去库存了,不仅一二线城市,很多三四线城市的库存去化都非常充分,库存去化周期都在12月以下,所以今年明年房地产有补库的需求。而且据说长效机制要求下半年要增加土地的供应,所以今年房地产投资不会太差。还有大家担心去库存。实际上大家知道这次补库存时间是历史最短,水平也是最弱的,所以未来去库存对经济的拖累将是历史上历次去库存最弱的,甚至像钢铁和煤炭的水平还是在比较低的位置上,因为补库存,企业对未来比较谨慎。这是大家看到的,今年整个经济会比较地稳,比较地平,所以我提出经济L型。在2015年大家产生过很多讨论,有人不是太喜欢L型,说经济不会波动了,太平了,跟喜不喜欢没有任何关系,我们只是在阐述一个事实。今年如果说在需求侧比较稳、比较平的情况下,你会发现今年看需求做投资是很难的事情。因为太平了。

所以你会发现今年宏观最主要的逻辑来自什么?来自供给,这也是市场争议非常大的一部分。你会看到,经过2010年以来经济的持续的衰退和退缩,很多的小微企业退缩了。大的企业也在压缩淘汰它的老旧产品,过六七年以后你会发现这个行业的供给格局出现了翻天覆地的变化,就是进入到剩者为王,强者恒强的时代。这在钢铁、煤炭、化工、建筑、建材、造纸包括金融领域里,是广泛地存在的。

所以微观世界已经发生了巨大的变革,做宏观的人现在流行的观点仍然是对它视而不见,闭门造车,而事实上行业研究员已经非常敏锐地发现了这个变化,而投资者也用资金进行了杀伐决断的投票。我们看看今年涨的这些股票,无一例外都是剩者为王,强者恒强,新5%比旧8%好。我们新周期的观念,为什么企业利润、传统企业新增爆表?我给大家说一个数据,我们现在每年总需求还有10%以上的增长,今年房地产投资一到五月份8.8%,出口8.2%,消费10.7%,基建17.3%,总需求大概还有10.5%的增长,但是我们看我们的供给,以制造业为代表的产能投资,只有5.1%的增长。供求的缺口是非常的明显的。

为什么这个供求的缺口始终没有弥合这是跟我们的环境有关,第一个是按照我们现在的信贷约束,监管的要求,我们仍然认为这些传统行业是“两高一竖”,没有外面的融资它很难扩张。第二个是缓解压力。第三是我们政策上仍然在推动供给侧改革。第四是企业家对未来增长的前景仍然偏谨慎。所以你会发现,需求还有10%的增长,企业的利润都已经爆表了,但是新增产能迟迟供不出来,所以今年宏观核心就是在需求比较稳定的情况下,供给端的收缩,行业集中度的提升,强者恒强的逻辑,这是宏观。

政策层面,货币政策和监管政策,监管政策大家留意进入去杠杆时期,这次的全国金融工作会议,有两个非常重要的信号,第一个就是从监管的竞争转向监管的协调, 2013、2014年,我们各个监管部门,竞争式地进行金融业创新,打开了一个一个加杠杆通道和阀门。从去年下半年以来,产生竞争性的收益,尤其是4月份,个别部门的单边突进,引发了股债市场剧烈的调整。这次金融会议主题就是监管协调。第二个就是从去杠杆到稳杠杆。这一次总理出来讲稳定金融运行,我们央行领导也出来讲,降杠杆关键是稳杠杆,关键是国有企业降杠杆,不要因为去杠杆引发新的风险,在降杠杆过程中给它流动性支持,给它缓冲期。

所以监管政策在发生这样的变化,货币政策也在发生变化,货币政策应该是从边际的收紧转向不松不紧。在6月15号美联储加息时,市场对货币政策分析各不相同,有一种观点认为我们会跟随美联储加息,我们会有牵引。另外就是以我为代表的认为不会,所以在那时候提出我们可能正站在新一轮债券流失的前夜,最危险的时候就是最安全的时候,那个时候走出了最好的一波行情,为什么我们货币政策未来不会被美联储牵引?因为大国的货币政策必须为国内的经济利益服务,中国经济是L型,美国是U型,中美货币周期不一致,最关键的是中美经济周期的不一致。

当国内货币政策的独立性、资本的自由流动和汇率的稳定不可能同时存在时,首先我们货币政策的独立性是必须保持的,所以我们倾向于中国未来它的货币政策再出现剧烈的收紧,更大的可能是保持不松不紧的货币政策,我们汇率引入逆周期条件因素,最终放弃资本的自由流动。

这是我们对政策的观察,最后是对大类资产,股市、房市、债市、商品,对于股票市场有几个判断,第一个仍然是区间振荡市场,但是今年市场最重要的是,大票已经走出牛市的格局,小票一波一波地上,为什么大票创新到小票创新?我认为是环境,整个股票的生态发生了系统的变革,而且正在进展,有两个需要我们重视。第一个是新周期,第二个是估值重构,新周期我刚才讲了,在需求比较稳的情况下,供给和行业结构度的提升,强者恒强,新5%比旧8%好。第二个估值,我们一年500家企业IPO,已经是事实上的注册制,我们打击炒壳,所以小票的估值和价值不断地降低,而且我们被纳入了MSCI,大家知道2001年我们中国加入WTO对我们带来的最重要的变化是我们向世界做出了承诺。这个承诺就是我们按照全球贸易的游戏规则来玩,这就是当年加入WTO的意义,今年我们被纳入MSCI,我们向全球的资本市场和投资者做出一个承诺,就是我们按照全球的资本市场的游戏规则来玩。

所以我们整个估值体系正在重构,我们的估值正在对标,如果说你发现估值对标国际,我们的小票还是贵,比如说明年6月份,海外的资金来了,潜在的增量资金以及最近北上的资金,他们发现,小票这么贵,纳斯达克的比你这个好多了而且还便宜为什么要买你的?但是你会发现我们很多的大票还有折价,比如中国的银行,相对于美国的银行竟然还有折价,因为老外不相信我们,他认为中国的银行潜藏着很多的不良率,实际上这些不良率在改善,而且现在息差在扩大,也包括像保险,包括像中国的银行,它的成长性、行业格局都在发生变化,甚至包括我们的消费者,我们的消费行业跟国外的估值差不多,但是国外的消费行业,它的龙头基本没什么增长,我们的消费行业很多还有百分之一二十的增长。保险的渗透率也完全不在一个阶段,所以这是对股票市场的看法。

第二个就是对债券市场,时间可能对债券市场是友好的,因为它开始变背景,一个是货币政策的不松不紧,以及监管的缓和,今年债券市场,我们倾向于有配置价值。

最后是对房地产的看法,我曾经举过一个观点,长期看人口,中期看土地,短期看金融。大家知道,我在2015年有一个预测,叫一线房价翻一倍。现在中国的房地产库存去化很充分,而土地供应却没有跟上。所以说这一轮房地产调整,是因为金融政策导致的短周期调整,未来要尽快建立长效机制。如果说建立不了长效机制,恐怕这个游戏还要再玩下去。

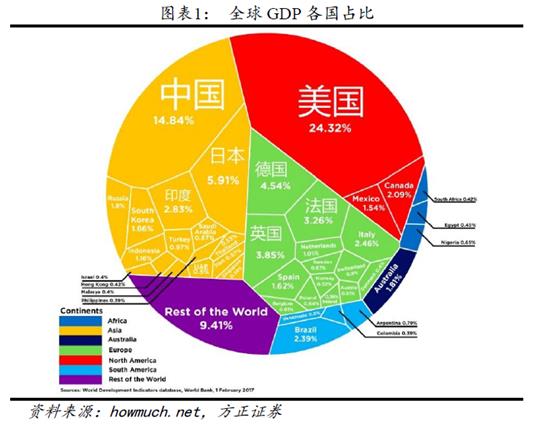

展开一下逻辑,大家说世界经济很复杂,我今天讲的简单一点。世界经济我们看图1,你会发现美国的GDP占全球的24%,中国占15%,日本占6%,印度占2.8%,剩下是欧洲,其他全是配角。看世界经济就看美国、中国、日本、印度、欧洲就够了,我们看整个世界经济的走势,我们的判断是世界经济正在U型的复苏,为什么?我来讲一个金融周期的逻辑。

这个金融周期是指从金融的加杠杆到去杠杆,我们来看在2008到2010年,美国完成了金融的去杠杆,在2011到2016年,欧洲也完成了金融的去杠杆,所以你会判断,大家看图2,这是中国、美国和欧州的制造业PMI在2007年以前中国是最强的,2008年以后,我们看到最近美国欧洲的PMI指数,我们的也有回升,但是比别人低,这让市场很惊讶,这跟金融周期有关,所以我们看到美国欧洲完成金融去杠杆,他们具备了再出发的能力,这里我要说的是你会发现,美国金融去杠杆采取的政策组合是什么?是宽货币+严监管。

▶ 图表2:美欧经济复苏,中国持续衰弱

2009年到2014年美国实现零利率和QE,它的货币政策非常宽松,但是实现了去杠杆,它是怎么实现去杠杆,是通过金融的严监管,比如说沃尔克法则,然后2009年以后美国出现了管住加杠杆的通道,所以货币宽松不是金融加杠杆的祸首,祸首是监管过度宽松。所以我们倾向建议中国这一轮去杠杆、降杠杆、稳杠杆的政策组合应该是宽货币+严监管。因为你本来去杠杆的目的是鼓励资金脱虚向实,如果你的实体经济的成本这么高,恐怕资金不一定到实体当中去,不一定能达到效果,所以这是我们对世界经济的大致观察,我们看到2008年金融危机以后实体经济U型复苏了。

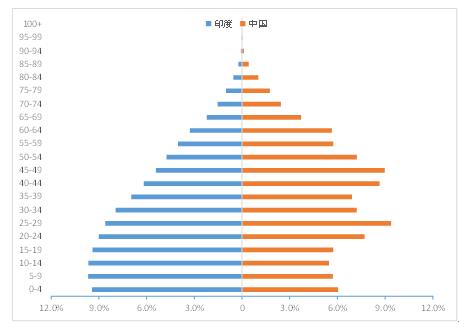

我们再来看印度,也在复苏,在莫迪的带领下推动复苏,我们对印度的前景相对比较乐观。我们还在说的时候,印度已经在撸起袖子加油干了,印度莫迪支持率达到80%。他主政十年的古吉拉特邦GDP在印度常年排在第一位,这个邦对外贸易占整个贸易的四分之一。他现在正在推动改革,要把这个邦的经验向全国推广。我们看图3,中印人口年龄的对比,印度是非常漂亮的金字塔型人口结构,它的平均年龄27岁,中国38岁,所以印度赶上改革红利和人口红利,这是我们对世界经济的大致的介绍。

▶ 图表3:印度人口年龄分布呈金字塔形,中国老龄化加快

资料来源:IMF,OECD, WIND,方正证券研究所

讲一下中国经济,在2015年我们提出一个判断,就是未来相当长的一段时间,中国经济可能是L型。过去我们看到世界U型,中国经济是L型的,因为过去的这十年,全球主要经济体在去杠杆,中国在金融加杠杆。主要有两个原因,第一刺激房地产,第二个金融过度繁荣,或者金融监管过度宽松。我们来看房地产,房地产就是一个高杠杆部门,你买房子加杠杆,开发商拿地加杠杆,推盘加杠杆,所以只要刺激房地产,整个宏观杠杆必然上升。回过头来看,过去的十年,我们对房地产的刺激有点过于猛烈了。

我们房地产金融部门GDP占比,已经远远超过其他发达国家的水平,这几年房价迅速猛烈的上涨,更是到叹为观止的地步,比如大家记得2008、2009年北京、上海的房价是多少?一万块钱。一百万在北京买一百平的房子,而且当时出手要快要重,当时有三成首付七折利率,部分银行两成首付。在十年前,你付二三十万的首付可以在北京买一套房,有一千万,可以在北京全款买十套,当时不限购,加杠杆买几十套,到今天小目标就已经实现了。十年十倍。所以这种房价迅速而猛烈的上涨,必然导致了整个宏观杠杆的上升,美国也是这样的,美国2000年以后小布什推居者有其屋及资产证券化也是加杠杆的过程,并不复杂,所以这是第一个我们刺激房地产。

第二个就是金融自由。或者说金融监管过度的放松,金融自由化的单边,一个是房地产一个是金融导致了我们杠杆上升。关于金融的自由化或者金融监管的放松,比较复杂,但是我今天就讲一个事情,讲同业存单。这是过去三四年,金融加杠杆的利器,我们把同业存单讲清楚对整个加杠杆链条就清楚了。我们的同业存单在2013年推利率市场化的时候推出来我印象当中只有几百亿,到了2014年同业存单也不到一万亿,到今天同业存单的余额达到八、九万亿了。可以想象在过去的这几年,它出现了迅速猛烈的爆发式增长,套用一句俗话,事有蹊跷,必有妖孽,一定在同业存单出了一个什么样的问题。为什么中小银行都特别爱发同业存单?我把这个问题今天给大家讲清楚。你就知道如果你是中小银行的行长你也特别爱发同业存单,这跟我们的整个制度有关。

大家知道传统银行的业务就是吸收存款、放贷款、赚息差,吸收存款会消耗资本。我们看同业存单,作为中小银行的主动负债,是记在应付债券科目下,不用像存款一样缴准,理论上具有无限的货币创造能力,不受同业负债占银行总负债三分之一的约束,所以理论上中小银行可以通过同业存单无限地负债。我们看资产投向,放贷款,要消耗资本,要受资本冲击力的约束,通过同业存单是缺乏监管不消耗资本。所以你会发现中小银行发同业存单不消耗资本缺乏监管,同业存单崛起导致了整个中小银行的业务不再是传统商业银行,已经变身投行。

整个套利链条是怎么来的,大家知道2015年下半年,尤其是2016年以来,中国外汇占款下降,本来我们应该降准,首先是普惠,第二个资金期限比较长。但是我们央行投放各种钱,这些钱不一定有成本,而且期限特别短,投放非常地不均匀,只有大银行能够拿到,小银行拿不到,所以这时候,央行把通过各种公开市场投放的短钱给了大行,大行站在了中间,然后通过同业的负债再批发给中小银行,在整个杠杆的末端,你会发现它的成本不断上升,在这个末端城商行,农商行这些银行成本比较高,不可能再发同业存单和理财,它只能通过期限错配,下层信用加杠杆进行套利,这就是整个的链条。

所以你会看到,在降杠杆的过程中,未来必须要加强金融监管的协调,也是这个过程,我们可以看到,现在的资管出现爆发式增长,券商资管从几千亿到现在是17万亿,我们的基金子公司从几千亿到现在是十万亿,我们的信托渠道现在是19万亿,整个的通道三剑客加起来三四十万亿。我们就是这么过来的,所以说我认为金融去杠杆,关键是稳杠杆,因为今天你已经几十万亿了。

我们刚才讲需求是偏稳的,我们来看供给,大家看中国的供给从2010年以来,中国经济的持续的下行,我们判断很多企业很多行业进入到剩者为王的时代,强者恒强,新5%比旧8%好。我们水泥、挖掘机、机械、玻璃、化工、造纸这些行业都出现了这样的格局,就是在需求比较稳定的情况下,你会发现,供给端在持续的收缩,而且现在银行欠债还款的压力继续对供给端。

我再用14分钟讲一个事情,讲讲房地产,房地产是一个非常重要的话题,无论是对一个国家还是每个人都非常重要,重要在经济史上十次危机九次地产。房地产是周期性的,对于我们每个人而言,大部分家庭的资产配置就是房子,对我们国家而言,我们现在股票市场50万亿,债券市场70万亿,加起来120万亿,北京的房子估值40万亿,北上广深的房子加起来一百多万亿,全国的房子保守估计三百万亿。股市、债市加起来只是房子的三分之一,全球股市、债市加起来,房子是股市、债市的2.5倍,我们国家的房子估值是股市、债市估值的3倍,高于全球平均水平,所以房地产很重要。

怎么来判断房地产,我研究了十年房地产,总结一句话,叫长期看人口,中期看土地,短期看金融。人口流入流出决定了金融基本面,商品房供给,如果一个地方人口是流入的,而又不怎么供给,这个地方长期来说房价一定上涨,如果一个地方人都跑了,还在那拼命的供地,房价肯定跌,所以并不复杂。

所以我们首先看中国房地产市场和未来,一个最根本的问题是中国的人口未来要往哪里移动?我们今天就花十来分钟的时间讲这个问题,未来中国人往哪里流动,这决定了区域房地产市场未来。

大家知道中国的城市化文件里有一句比较有导向的话,过去十多年基本不变,就是控制大城市规模,重点发展小城镇,区域均衡发展。这就是我们过去十来年,对城镇化基本的规划思路。我们来看,未来我们的城镇化趋势是不是这样?我们研究的美国、欧洲、日本、韩国等十几个经济体,他们的人口流动的趋势。我重点给大家讲一讲日本和美国,因为日本是人力资源紧张,它的国土面积只有山东那么大,人口有1.3亿,美国人力资源不紧张,有3.23亿人,中国是14亿人,我们来看,过去这一百年,日本大都市圈,占日本人口的比重,是不断上升的。

日本1.3亿人3700万在东京,韩国2500万人在首尔都市区,东京大阪的都市区在不断扩大,人不断的往大都市圈流入。大家会说,日本韩国人力资源紧张所以去大都市区。我们看美国,过去将近一百年,美国大的都市圈占美国人口的比重,趋势也是不断上升的。美国绝大部分人口和经济都集中在这两大海岸线,无论是美国、巴西、日本、意大利、菲律宾、英国、印度,人在不断地往大的都市圈流入,这是基本的城市化的趋势规律。这也意味着过去我们控制大城市规模,重点发展小城镇,西部造城运动,小城镇化战略,全是错的。我们过去人往大的都市圈流入,我们控制大城市规模办法就是不供地,很多的中西部的三四线城市人都走了,我们要发展小城镇还在不断地供地,导致一二线房价高,三四线趁势库存高。

城镇化的历史告诉我们,人在不断地往大都市圈流入,因为大的都市圈更节约土地、节约资源更有活力,更能为那些有才华有梦想的年轻人带来机会,这是几百年来城市文明的盛典。这些大的都市,包括中国过去这些年,人口流动的基本趋势,也是从东北西北往大的都市圈流入,这是一个基本的趋势。现在我们的政策是在控制北京、上海的用地和人口,是不是未来北京、上海的房价会涨不动了?我们看北京、上海不是人口控制的问题,北京都市区的面积跟上海跟东京差不多。东京3700万人,北京2200万人,首尔都市区的面积是北京的一半,首尔是2500万人,比北京多三百万人,为什么人家人口密度比我们大,人比我们多,但是我们的大城市病我们的交通压力比它大?中国的大城市究竟出了什么问题?北京的轨道交通,大家都很熟悉,稀稀拉拉的。看一下东京的,3700万人,人均轨道交通里程是北京的四倍,所以我们的城市规划太粗暴了,车多了限号,人多了控制人。真正应该改变的是我们的城市规划。

这是今天给大家报告的主要观点,总结来讲,对于经济而言,需求是比较稳的,就是我们说的经济L型,宏观最主要的逻辑是供给的出清,行业集中度的提升,剩者为王强者恒强,新5%比旧8%好。对于政策,金融监管从监管的竞争到监管协调,从降杠杆到稳杠杆,货币政策从收紧到不松不紧。对于大类资产,股票市场关键是两个逻辑,一个就是新5%比旧8%好,供给出清;第二个就是整个估值体系的重构。债券市场是友好的,对于房地产市场,我们衷心祝愿能够尽快推出长效机制,只有那样的话中国的房地产市场才有可能持续健康发展。最后预祝大家今天开会都充满收获,希望大家今年以及未来都取得更好的收获。

(责任编辑:bianji_pub1)