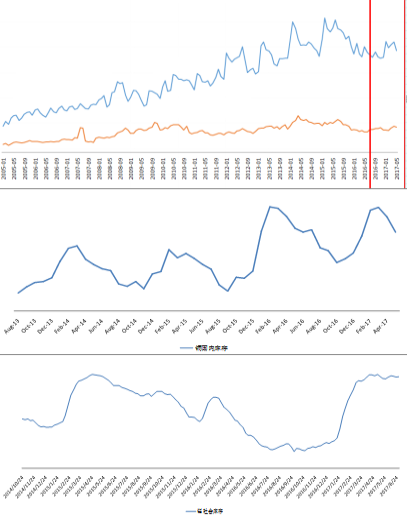

近期多数金属均有从低位缓步抬升的迹象,且不少按照基本面形势来做的策略执行的非常难受,原本只是做区间震荡,结果多数品种确是接连的阳线走向上突破了。然而看一下近期的一些金属基本面数据,似乎也确实并不太好。基本上大多数的基本金属与黑色品种今年以来国内社会库存的去化状况并不理想。

而其余基本面上,以期镍价格为例,四周前价格走势极度疲弱,一方面因印尼恢复出口,菲律宾产量复苏的前景加剧了对于未来镍市场供应过剩的担忧,另一方面不锈钢市场代理商因前期亏损严重无能力、也无信心重新建库,进入6月后,锈钢厂内库存仍不断积累,且期镍下行,金川公司也只能随行就市不断下调出厂价,而如今市场却不一样了,期镍连续上行之后,不锈钢价格也从低位反弹,国内钢厂在利润恢复之后基本已经实现全部盈利,致使前期原料库存价低的企业入市采购,很明显基本面是很难在几周之内并且确认走向的,那么处在2017年中的节点上,我们能否认为市场又一次出现了转折?

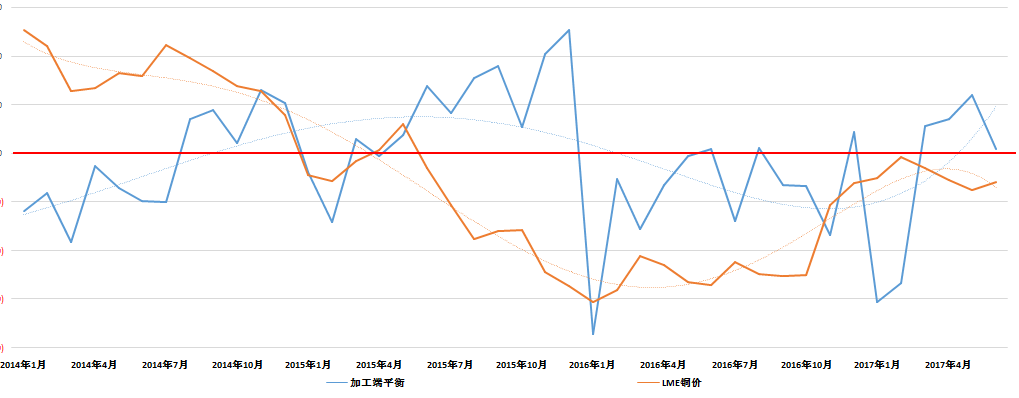

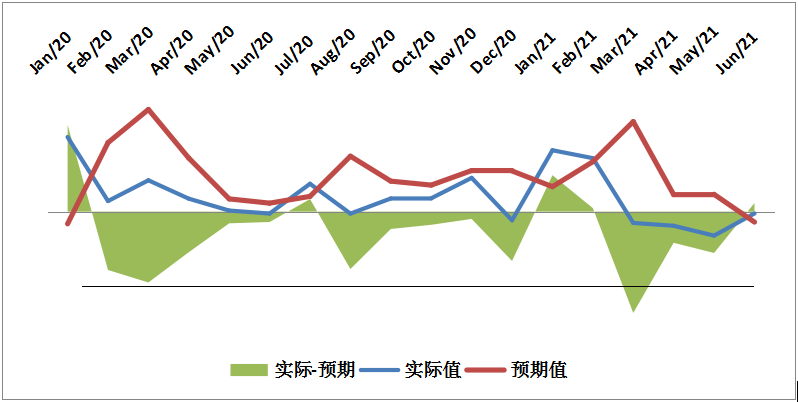

预期与实际的偏离:以铜为例,仔细来看笔者跟踪的国内铜加工端平衡表更新至6月后,再一次证明了在今年3月在《铜价预期已极,需求现实缓至》一文中的判断,在2016年末大家对于2017年年后旺季的需求预期普遍存在高估的状况,可以说今年年初以来基本金属大部分的涨幅预期已经被透支,为了更直观的体现这一点,笔者使用固定供应端和调研下游消费的方法制作了国内铜消费预期值与实际值的走势,很明显今年年初市场给了超过历史均值的良好预期,而直到今年6月预期方向似乎开始有了转变的迹象。而伴随着的是铜价和其他金属价格的低位企稳返升。

预期的预期:由此加佳有色可以对今年的走势作出如下一些判断:

1.市场受到实际与预期值的偏离影响;

2.今年市场从交易基本面的预期转为对预期的预期进行博弈;

第一点比较好理解,第二点可以简单的解释为大家愿意给不太确定的未来(预期)更高的风险溢价,而在不断的证伪(预期的预期)当中调整投资方向。

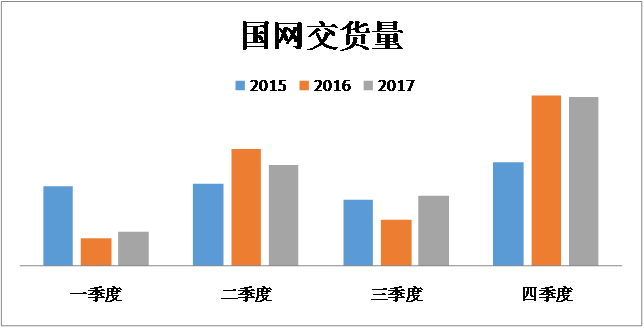

展望下半年,从基本面来看1.国网未来交货量稳中上升,已经转为正增长;2.家电方面017冷年还有一个月就结束了,根据产业在线的数值,2017年上半年来看,内销出货增长超过60%,而出口的增长也在10%以上,尤其是5月份,按惯例本该是进入淡季收窄趋势,但规模却比旺季高峰的3月和4月还多;3.电子方面,笔者调研过多家大型电子行业公司,均表示从前道设计生产到后道封装加工,晶圆、芯片、铜带产量均显不足,且国家大力扶持的天水产业园区的产能也在逐步扩张,下半年铜消费量大幅下滑的可能性较低。同时宏观方面,未来能够维护经济稳健增长的重任基本落在国内需求改善的肩上,如今房地产市场的控制已是高压,新增项目需求回落和原有项目需求的延续都将逐步减少,那么唯有基建投资与引导国内消费复苏才能接替房地产投资下滑。

自2017年开始国内家电、汽车等用品真正步入报废周期后,国内消费的主力军依然在更换与改善性需求之中,并且全国范围内的更换需求也将预示国内消费不具备出现大幅回落的可能性,而大规模基建建设将成为政府调控经济增长应对经济失速的杀手锏,这意味着基建只需要准备好项目并视实际经济情况投资即可,并不需要谋求单当面的快速增长;同时人民币近期连续的快速升值,没有过度消耗国内外汇储备,也说明中国经济发展较为平稳,而欧美经济体的增长不确定性较大,致使境内资金流出趋缓,而境外资金流入增加,人民币贬值压力在逐步减少,连续升值也为调控取得了较大回旋余地,在有计划有对策的情况下,未来各类风险的破坏力也将控制在较小的范围内,整体宏观市场保持中性甚至偏暖。

(责任编辑:bianji_pub1)