一、期货行情回顾

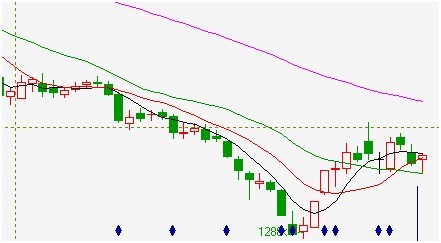

焦炭期价经过7月中上旬的短暂盘整之后,再度下行,连创新低。9月5日触底反弹之后,当前价格在1400元/吨至1500元/吨,呈区间盘整态势。从日均线系统来看,期价连续8个交易日受20日均线支撑,而上方受5日、10日以及60日均线压制。当前短周期均线价格趋近,后市焦炭或面临方向的选择。

图1 焦炭1301合约日K线

数据来源:文华财经

二、宏观经济:宽松政策有利于需求改善

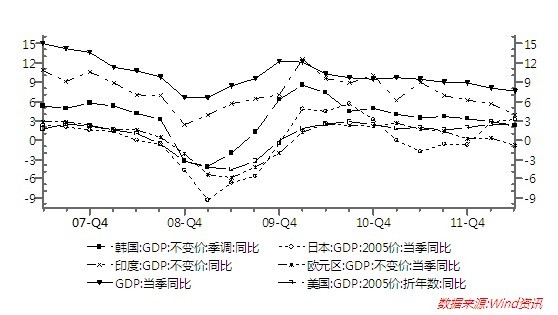

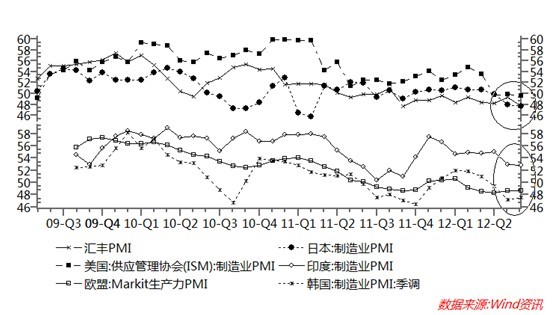

全球主要国家GDP自从2010年之后,整体呈现增速放缓的趋势;欧元区更是陷入了技术性衰退。然而从主要国家的制造业PMI来看,全球经济放缓的趋势或将延续下去。美国、日本以及韩国三国制造业PMI连续3月份低于50。欧洲继2011年最后四个月PMI低于50之后,过去5个月PMI指数再次连续处于荣枯线下方。中国方面,伴随着经济结构的调整,过去长达10个月汇丰中国制造业PMI处于50下方。印度的制造业活动虽然处于扩张阶段,但自2012年后,扩张的力度趋弱。 宏观货币政策方面,欧洲OMT、美国开放式QE以及日本的40万亿日元宽松政策出台之后,全球开始新一轮的货币宽松。中国方面,国家发改委审批了万亿元的基建项目,预示着中国管理层的政策放松力度加大。向基础设施的投资也预示着新一届政府的政策导向。预计后期在政策上,对煤炭钢铁行业较为有利,煤炭的下游的需求将在一定程度上改善。

图2 主要国家GDP同比

数据来源:WIND

图3 主要国家制造业PMI

数据来源:WIND

三、产业链分析

1.需求不足,焦煤焦炭量价齐跌

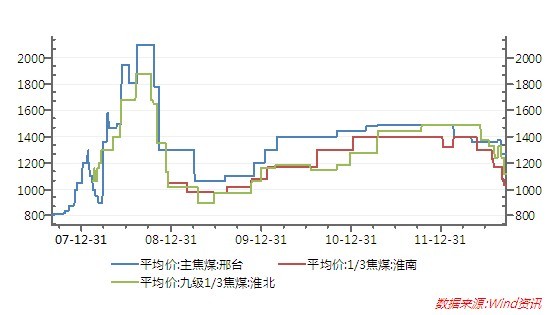

在全球经济增速放缓的大背景下,国内钢铁企业炼焦煤需求严重不足。全国主要地区的炼焦煤价格年初以来呈下跌趋势,其中邢台主焦煤价格跌幅达15%左右。自6月份以来炼焦煤的价格出现加速下滑,两淮的焦煤价格下跌幅度更是达到26%左右。

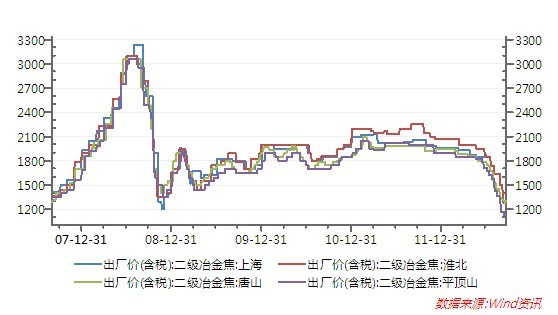

二级冶金焦的价格比上有炼焦煤的下跌趋势更为明显,价格调整幅度更深。全国主要城市的二级冶金焦出厂价格创下了自2006年以来的新低。

图4 国内主焦煤价格

数据来源:WIND

图5 国内二级冶金焦价格

数据来源:WIND

焦炭产量方面,国家统计局公布的数据显示,我国1—8月份焦炭产量为29753.7万吨,累计增长4.8%。8月产量3579.7万吨,同比下降5.43%,焦炭企业负荷率从76%下滑至74%。从长期趋势来看,我国焦炭产量自2008年见底以来,整体呈上升趋势;国内庞大的总量需求使得产量整体向上攀升,但产量增速自2010年以来逐步放缓。从短期趋势来看,产量自3月份以来出现明显下滑,8月份甚至出现负增长。焦炭的供应压力长期存在,但后期向逐步改善的方向发展。

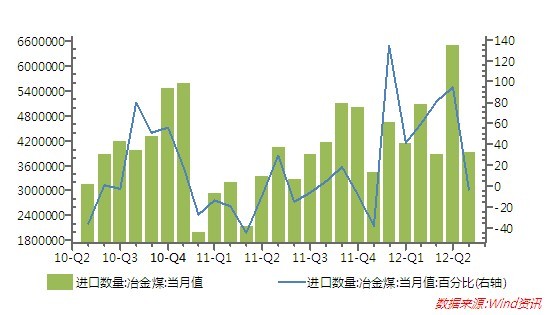

此外,中国炼焦煤的进口情况也不容乐观。6月份国内钢铁厂出厂价格相对坚挺,这刺激了冶金煤的进口。但产业链整体的疲软,使得7月份进口量急剧下滑,同比也出现负增长。预计后期冶金煤进口量维持在低位。

图6 我国焦炭月度产量

数据来源:WIND

图7 中国冶金煤月度进口量

数据来源:WIND

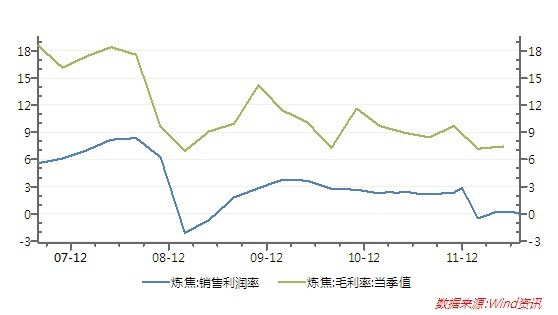

炼焦企业的销售利用率以及毛利率自从2010年之后整体下行。其中销售利润率连续6个月在零轴附近徘徊,炼焦企业的财务状况可见一斑。炼焦企业连续数月在如此之低的销售利润水平之下,预计后期减产的效果或许会有所展现。

图8 炼焦企业销售利润率和毛利率

数据来源:WIND

2.后期钢厂炼焦需求或强于预期

钢铁市场方面,随着国家对房地产市场的调控,钢材的下游趋弱,全国的钢材产量也有所下滑。发改委最新数据显示,8月份,全国粗钢产量同比下降1.7%,而去年同期为增长13.8%;钢材产量增长1.4%,增速同比减缓11.5个百分点。1-8月,全国粗钢产量48157万吨,同比增长2.3%,增速同比减缓8.3个百分点;钢材产量62770万吨,同比增长5.7%,增速减缓7.4个百分点。

但是就我们从钢厂了解的情况来看,当前钢铁企业减产的意愿并不强烈。地方政府迫于经济总量的维持或者就业市场稳定的考虑,对钢厂的政策更为倾斜。有消息称,自从7月份山西以及河北的地方政府就开始对煤矿和钢铁厂给予补贴。因而,后市钢铁企业的产量增速减少趋势或没有市场预期的强。

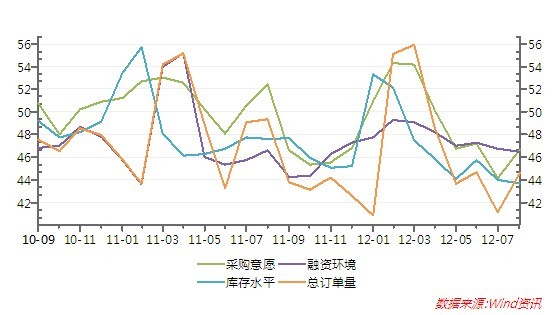

主要钢铁产品库存方面,春节以来钢铁的库存一直呈现下降状态,这与传统情况一致。当前钢材的库存处于相对低位,但仍有下调空间。预计四季度末,传统意义上的补库存将拉动钢材市场的部分需求。国家发改委新近审批的万亿基建项目,预计对钢材的需求状况也会有所改善。 从钢铁行业的景气指标来看,钢铁行业的订单总量与采购意愿指数仍处于50下方,但均有所反弹。钢铁企业的融资环境则是连续15个月处于50下方,且最近6个月呈连续下滑趋势。

图9 钢铁产品库存

数据来源:WIND

图10 钢铁行业景气指数

数据来源:WIND

四、技术分析与总结

综上所述,当前全球经济增速仍处于大势放缓的趋势之中,但新一轮的宽松货币政策或带来需求改善预期。中国管理层对于基础建设的投资导向也有利于提振煤炭钢铁行业的需求。国内的焦炭供应压力仍然存在,但后市压力趋缓。下游钢铁企业,仍有去库存空间,但四季度末情况或有所改善。当前钢铁产量虽然呈下降趋势,但在地方政府的支撑下,企业减产的意愿并不强烈。预计随着管理层政策的贯彻以及地方政府的扶持,钢铁厂后期对焦炭的需求或强于预期。整体来看,焦炭处于阶段性新低之后的反弹整理行情之中;从基本面来看尚不具备大幅度反弹的可能性,但前期低点的有较强的支撑作用。

从K线图来看,焦炭主力合约自9月4日加速下探之后,在欧美宽松以及中国基建项目启动刺激之下,出现强烈反弹。当前焦炭价格在1400至1500区间盘整,操作上则建议关注20日均线以及1400整数关口的多空分水岭,若支撑无效,则再次探底成为可能。反弹则关注1500以及60日均线的压力。

图11 焦炭1301合约日K线图

(责任编辑:zhoulinjie)